浏览量:1 次 来源:火狐直播ios版下载 时间:2024-03-07 13:58:15

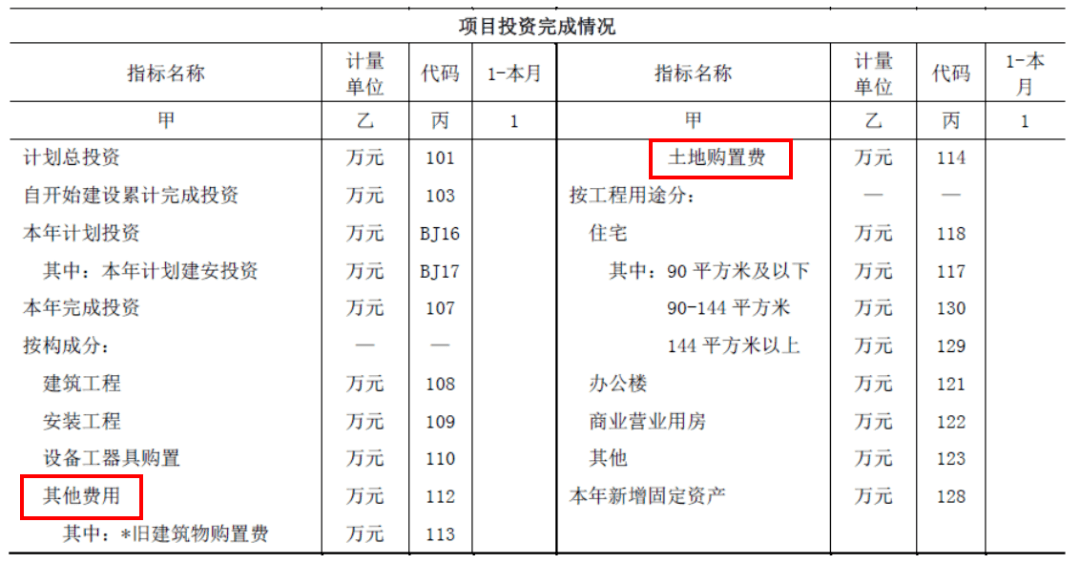

中,给大家解答了房地产开发项目经营情况(X204-1)表中本年完成投资的填报方法及计算公式,今天我们重点讲解一下本年完成投资的重要构成部分——其他费用和土地购置费。

其他费用指在项目建设过程中发生的,除建筑安装工程和设备、工器具购置投资完成额以外的费用,不指经营中财务上的其他费用。

依据会计报表“房屋开发成本”科目下的“土地出让金”、“开发间接费”等填报;未设置该科目的,根据“房屋开发成本”下的相关明细分析计算填报。如果无法依据会计报表,根据相关支付凭证填报。

指标填报时,应注意用于项目建设的贷款的利息支出,在项目建设期应纳入统计,项目建成投产后不应纳入。销售费用、财务费用和管理费用,不计入其他费用。

土地购置费指房地产开发企业通过各种方式取得土地使用权而支付的费用,土地购置费包括:1.通过划拨方式取得的土地使用权所支付的土地补偿费、附着物和青苗补偿费、安置补偿费及土地征收管理费等;2.通过“招、拍、挂”等出让方式取得土地使用权所支付的资金。

土地购置费按实际发生额填报,分期付款的应分期计入。项目正式施工建设后,可以填报本年及以前年度的土地购置费。

指标填报时,应注意土地购置费与建安工程投资的匹配性,确保土地购置费占房地产开发投资比重应处于合理区间,不得超进度报送土地购置费,从而准确反映房地产开发投资进度。

踔厉奋发 数映党心 通州区统计局召开区直机关宣讲团学习贯彻党的二十大精神专场报告会

微信咨询