浏览量:1 次 来源:火狐直播ios版下载 时间:2024-03-17 20:15:12

2021年6月30日,国产骨科器械龙头威高骨科(688161.SH)正式登陆科创板。上市首日,威高骨科大幅高开,收盘上涨192.79%至106.05元,总市值达到424.2亿元,全日成交26亿元,换手率达71.95%。

威高骨科本次公开发行股票4,141.42万股,募集资金为150,002.23万元,募集资金投资项目包括骨科植入产品扩产项目、研发中心建设项目和营销网络建设项目,将分别增加脊柱类、创伤类和关节类产品的产能,预计募投项目投产后公司产能将逐步释放,盈利能力将进一步增强。

威高骨科为港股上市公司威高股份(子公司,与控制股权的人(01066.HK)保持了业务独立、资产独立、人员独立、财务独立和机构独立。相关分拆事项已经按要求履行了法定程序,相关程序合法合规,符合香港联交所的规定。威高股份已于 2020 年 7 月收到香港联交所关于本次分拆上市的批复。

威高骨科的主营业务为骨科医疗器械的研发、生产和销售,基本的产品包括骨科植入医疗器械以及骨科手术器械。在骨科植入医疗器械领域,发行人是国内产品品种类型齐全、规模领先、具有市场竞争力的企业之一。

威高骨科是国内首批进入高端植入骨科医疗器械领域的厂商之一,始终以技术和产品为导向,专注于骨科植入医疗器械的创新与研发,不断保持产品的更新迭代。截至 2021年 5 月 12 日,发行人及子公司拥有第 I 类产品备案凭证 191 项,第Ⅱ类医疗器械产品注册证 10 项,第Ⅲ类医疗器械产品注册证 81 项,产品线已全方面覆盖脊柱、创伤、关节及运动医学等各骨科植入医疗器械细致划分领域,公司各种类型的产品组合已充分应用于各类骨科疾病的治疗,有效满足了多样化的临床需求,是国内产品线最完善的骨科植入医疗器械厂商之一。

多年以来,威高骨科深耕骨科植入医疗器械领域,顺应行业发展的新趋势,充分把握了国产高端产品进口替代的历史机遇。目前公司产品主要以中高端骨科植入物为主,同时充分覆盖了经济型商品市场,已在全国范围内超过 1,500 家医院大范围的应用。根据标点信息的相关研究报告, 2019 年度,公司在国内骨科植入医疗器械领域的整体市场占有率位居国内厂商第一,全行业第五,各细致划分领域均排名靠前。其中,脊柱类商品市场份额位居国内厂商第一、全行业第三,创伤类产品市场占有率位居国内厂商第二、全行业第五,关节类商品市场份额位居国内厂商第三、全行业第七。公司已经较好地实现了对部分外资企业的超越并快速拉近了与国际巨头之间的差距,具有领先的市场规模与行业地位。

公司创伤类产品为创伤类植入医疗器械,主要由锁定接骨板系统、髓内钉系统、中空螺钉系统、外固定支架系统等组成,主要用于四肢、肋骨、手指、足踝、骨盆等部位的骨折及矫形固定。

公司关节类产品主要为关节类植入医疗器械,主要由髋关节假体系统及膝关节假体系统组成,应用于骨关节炎、类风湿性关节炎、股骨头坏死等疾病的治疗。

公司生产的骨科手术器械主要为骨科植入手术过程中使用的器械工具,与骨科植入产品配套使用。

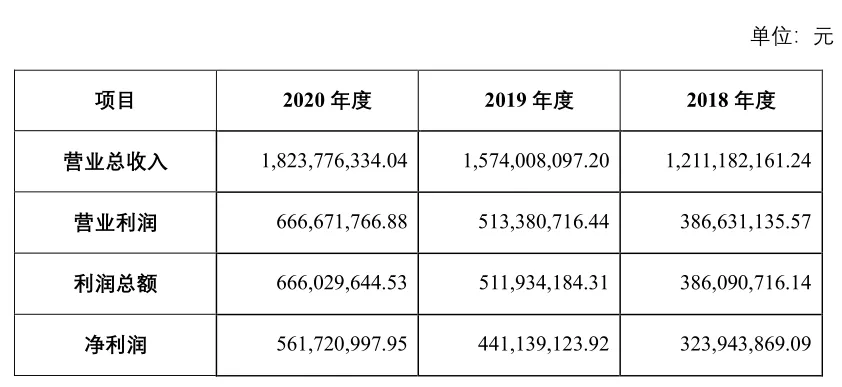

报告期内,发行人业务发展迅速,发行人最近三年营业收入复合增长率为 22.71%,大于 20%,最近一年营业收入为 18.24 亿元,归属于母公司所有者的净利润3.24亿元、4.42亿元和5.58亿元,复合增长率分别达到22.71%和31.21%,不愧为具有市场竞争力的龙头企业之一。

骨科植入医疗器械属于技术密集型产业,临床需求的变化、骨科手术水平的进步、植入材料性能的提升等因素将促使骨科植入产品不断迭代升级。企业为了保持及强化自身的竞争优势,需要不断地开发新产品,持续丰富、优化产品管线,更好地为骨科患者提供高品质、适用性强的骨科植入医疗器械产品。

由于起步较晚,我国骨科医疗器械行业技术水平与国外同行业先进厂商相比存在一定的距离。近年来,随着上游医学、生理学、材料学等相关行业技术水平的进步,我国骨科医疗器械行业技术水平迅速发展,产品结构中相对高端的脊柱类和关节类产品占比显著提升。

威高骨科专注于骨科植入医疗器械和手术器械的新产品开发及已有产品的技术升级,特别是在技术要求相对较高的脊柱和关节领域,研发生产能力处于国内领先水平。面对国内市场和跨国竞争对手的挑战,威高骨科必须进一步提高自主研发能力,加强新产品研发,从而形成对主营业务的有效支撑,实现我国高端骨科医疗器械产品的进口替代,并占领更大的市场占有率。

2019年度,威高骨科在骨科植入医疗器械领域的整体市场份额位居国内厂商第一,全行业第五,各细分领域均排名靠前。其中,脊柱类商品市场份额位居国内厂商第一、全行业第三,创伤类产品市场占有率位居国内厂商第二、全行业第五,关节类产品市场份额位居国内厂商第三、全行业第七。威高骨科已经较好地实现了对部分外资企业的超越并快速拉近了与国际巨头之间的差距,具有领先的市场规模与行业地位。

主营业务收入及其变化趋势是公司盈利能力的直接体现,同时也反映了公司各类产品的市场占有率情况。2018-2020 年,威高骨科主营业务收入分别为 121,028.38 万元、157,265.35 万元、 182,230.98 万元,复合增长率达到 22.71%。目前,威高骨科在脊柱类植入器械领域市场占有率国内领先,创伤类和关节类植入器械领域市场占有率处于行业前列,具备较强的产品竞争力和品牌优势,威高骨科借助竞争优势不断加大研发、市场、服务投入,报告期内规模快速增长,预计未来仍将保持增长趋势。

主营业务毛利是公司盈利的主要来源,主营业务毛利率是反映公司主营业务盈利能力重要指标之一。报告期内,威高骨科主营业务毛利率分别为 79.55%、 82.54%和 82.37%,主营业务毛利率较高且呈增长趋势,预计未来在行业政策未发生重大变化情况下,威高骨科仍将保持较高毛利率和较强的盈利能力。

威高骨科始终以技术和产品为导向,专注于骨科医疗器械的创新与研发。经过多年的潜心研发,公司已掌握倒钩偏梯形螺纹技术、新型嵌入式马鞍形压环技术、半开口弹性臂经皮微创技术、组织特异性牵拉技术等多项核心技术,全面覆盖了脊柱、创伤、关节及运动医学等骨科植入医疗器械细分领域。

威高骨科自主研发的倒钩偏梯形螺纹技术和新型嵌入式马鞍形压环技术,使脊柱螺钉的力学性能得以提升,其破坏扭矩高于市场上进口和国产同类产品,提高了产品的安全性和可靠性;使螺钉座的体积较市场上同类产品减小 14%-29%,在相对更加适合亚洲人的瘦小体型的同时,更小的体积亦可减少对周围组织的干扰,有利于骨组织愈合。半开口弹性臂经皮微创技术采用了 13mm 的超小螺钉延长臂,使得压棒、撑开、加压和锁紧等操作均无须扩张伤口,在简化了操作流程的同时相应缩小手术伤口,有利于提升病人的治疗满意度。组织特异性牵拉技术针对不同皮下组织设计了不同的叶片,在微创小切口的基础上,进一步改善手术视野,降低对肠管和神经肌肉的损伤。

威高骨科拥有境内发明专利 44 项,境外发明专利 2 项,先后参与了 4 项行业标准的起草制定、 2 项国家高技术研究发展计划(863 计划)和 3 项国家重点研发计划的项目研究,参与国家生物医用材料生产应用示范平台建设,并被评为山东省示范工程技术研究中心、山东省企业技术中心和山东省工业设计中心等。

多年以来,威高骨科坚持自主研发创新驱动产品的不断更新迭代,截至 2021 年 5 月 12日,威高骨科及子公司拥有第 I 类产品备案凭证 191 项,第Ⅱ类医疗器械产品注册证 10 项,第Ⅲ类医疗器械产品注册证 81 项,全面覆盖脊柱、创伤、关节及运动医学等骨科植入类医疗器械主要细分领域。威高骨科各类产品组合已在全国范围内超过 1,500 家医院广泛应用于骨科疾病的治疗,有效满足了多样化的临床需求,是国内产品线最完善的骨科植入医疗器械厂商之一。

威高骨科主要通过自主培养、结合外部引进等方式不断扩大人才储备,已经组建了业内具有较强竞争力的研发团队,拥有一批在脊柱、创伤、关节等骨科医疗器械方面经验丰富、创新能力强、专业构成合理的骨科医疗器械研发专业技术人才。截至 2020 年 12月 31 日,公司拥有研发人员 233 名,研发人员专业背景覆盖临床医学、机械学、工程力学、材料学等,多学科融合的人员配备能够满足公司不同核心技术的研发需要。

近年来,我国先后出台了《医疗器械监督管理条例》、《医疗器械注册管理办法》、《“健康中国 2030” 规划纲要》、《“十三五” 医疗器械科技创新专项规划》等多项法律法规,一方面明确了各级监督管理机构的职能,完善了我国医疗器械行业监管体系,骨科医疗器械行业的无序市场竞争情况有所缓解;另一方面以国产化、高端化、品牌化、国际化为方向,着力提高国产医疗器械的核心竞争力,推动骨科医疗器械产业的跨越式发展。政府政策的大力支持规范了行业的市场环境,同时,国内大型医疗器械企业凭借其日益成熟的工艺技术逐渐实现进口替代,打造品牌知名度,以占领更大的市场份额。

威高骨科以“威高骨科、人本科技” 作为经营宗旨,保持多品牌运营,形成以中高端市场为主、兼有经济型市场的全面覆盖。公司将继续深耕骨科医疗器械领域,持续聚焦技术与产品的创新研发,坚持产品的不断更新迭代,巩固国内市场的行业地位,提升国产品牌影响力,逐步缩小与国际巨头的差距并实现超越,致力于成为国际一流的骨科创新型企业。

在未来数年内,威高骨科将一步发挥在产品布局、技术研发、营销及品牌及质量管理等方面的综合竞争优势,扩大生产规模,巩固公司在脊柱、创伤类植入产品细分市场的领先地位,进一步提升关节类植入产品的市场份额,大力发展运动医学、微创外科、 3D 打印领域的产品,加大创新性医用骨科医疗器械的研发投入力度,加快新产品研究开发速度,提升创新能力。同时,基于多品牌运营战略,形成具有可持续发展能力、多层次和成系列的骨科临床解决方案,并进一步完善营销网络,增加物流配送能力,持续提升公司产品在国内和国际市场的份额,促进产业升级,实现公司的可持续健康发展。

随着骨科疾病的发病率不断提高、居民就医意愿不断增强、骨科手术技术广泛应用等因素的影响,骨科植入医疗器械的市场规模不断扩大。预计以脊柱、创伤、关节类产品为主的骨科植入医疗器械市场规模在2024年将达到 607亿元左右,2019-2024 年整体复合增长率在 14.51%,各细致划分领域同步保持快速增长的趋势。

微信咨询